Das aktuelle Fiatgeld-Experiment ist gerade einmal 42 Jahre alt. Jetzt wankt es am Abgrund, und es könnte schon bald zum Endspiel kommen.

Der US-Dollar ist die Weltreservewährung und zwar bereits seit der Bretton Woods Vereinbarung, die im Juli 1944 abgeschlossen wurde. Der Zweck dieser Vereinbarung war, das internationale Geldsystem zu regulieren; ihm Regeln, Institutionen und Abläufe zu geben. Es war die Geburtsstunde des Internationalen Währungsfonds (IWF) und der Internationalen Bank für Wiederaufbau und Entwicklung (IBRD), die mittlerweile in die Weltbank integriert wurde.

Unter dem Bretton Woods System war jedes Land dazu angehalten, seine Währung an den US-Dollar zu koppeln. Der US-Dollar war in Gold konvertierbar. Der Umtauschkurs lag bei USD 35 pro Unze. Dieses System endete im August 1971, als die USA die Goldkonvertierbarkeit des US-Dollars unilateral aufgaben. Ab diesem Zeitpunkt wurden die Währungen mit freien Wechselkursen gehandelt. Alle Währungen verwandelten sich in reine Fiatwährungen.

Heute versinkt die Welt in Schulden. Die USA sind das am stärksten verschuldete Land auf dem Planeten und haben eine offizielle Staatsverschuldung in Höhe von USD 16,5 Billionen sowie außerbilanzliche bzw. nichtfinanzierte Verbindlichkeiten, die auf USD 70 bis USD 100 Billionen geschätzt werden.

Die meisten Ökonomen sind der Auffassung, dass die USA diese Schulden niemals wieder zurückzahlen können. Der einzige Ausweg besteht darin, sich mittels der Währungsentwertung aus den Schulden herauszuinflationieren. Und genau das trug auch zum Beginn einer neuen Ära an Währungskriegen bei.

Und die Welt versinkt nicht nur in Schulden, sondern auch das gesamte weltweite Finanzsystem ist immer instabiler geworden. Seit August 1971 erlebte die Welt eine ganze Serie an Finanzkrisen. Diese fanden von 1973 bis 1974 (Öl, US-Dollar wird zum Petrodollar), von 1979 bis 1982 (Öl, Hochzinsphase), 1987 (Aktienmarkt), 1992 (Britisches Pfund), 1997 (Asienkrise), 1998 (Staatspleite Russlands, Long Term Capital Management), von 2000 bis 2002 (High-Tech, Internet, 9/11) und von 2007 bis 2009 (Subprime-Kredite, Bankenkrise) statt.

Jede dieser Krisen war stärker als die vorangegangene. Man benötigte immer größere Mengen an Schulden, um sich damit einen zusätzlichen Dollar an BIP-Wachstum zu kaufen. Das Endergebnis ist, dass die Schulden in den großen Industrieländern – den USA, der Eurozone und Japan – mittlerweile auf beispiellose Niveaus gestiegen sind.

Im Folgenden finden Sie die aktuelle Gesamtverschuldung (Staatsschulden + Privatschulden) als Prozentsatz des Bruttoinlandsprodukt (Staatsschulden/BIP-Verhältnis in Klammern dahinter):

- USA 290% (102%),

- Japan 512% (226%),

- Großbritannien 512% (87%),

- Deutschland 278% (83%),

- Italien 314% (121%),

- Frankreich 346% (86%) und

- Kanada 276% (85%).

Von dieser Gruppe verfügen aktuell nur noch Deutschland und Kanada über die höchste Bonitätsnote (AAA). Die Vereinigten Staaten, Großbritannien und Frankreich wurden bereits auf AA+ herabgestuft. Japans Kreditrating ist AA- und Italiens Bonitätsnote ist BBB+. Bei einer Reihe dieser Länder ist der Ausblick beim Kreditrating negativ; es drohen weitere Herabstufungen.

Zum Vergrößern anklicken.

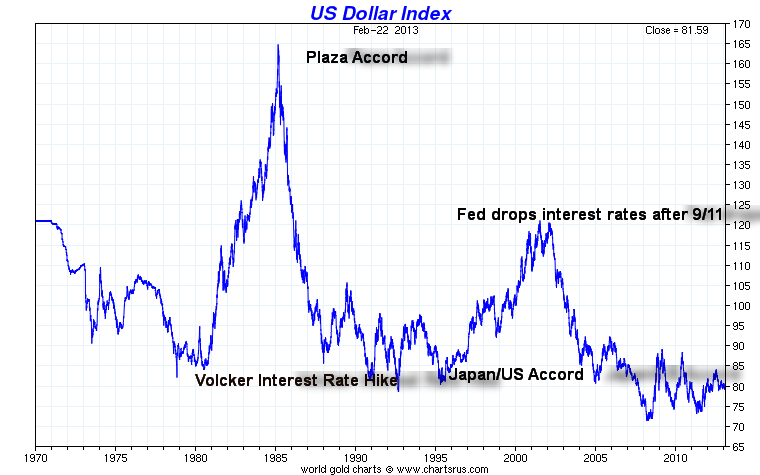

In den letzten 42 Jahren – also seit dem Zeitpunkt, wo der Goldstandard aufgegeben wurde –erlebten die USA vier große Dollarkrisen. Während der 70er Jahre fiel der US-Dollar gegenüber anderen wichtigen Währungen, die vom US-Dollar-Index erfasst werden. Der US-Dollar-Index ging während dieser Phase um 34% zurück. Diese Krise endete 1980, als der Fed-Vorsitzende Paul Volcker den Zinssatz auf 20% schraubte, um der Inflation der 70er Jahre den Garaus zu machen (dabei kam es auch zum Zusammenbruch des Goldmarkts). Es folgte eine tiefgreifende Wirtschaftsrezession.

Von 1980 bis 1985 verdoppelte sich der US-Dollar-Index. Der US-Dollar war auf einmal massiv überbewertet, und beim Plaza-Akkord im September 1985 einigten sich die USA, Deutschland, Japan, Frankreich und Großbritannien auf eine Abwertung des US-Dollars. Von 1985 bis 1992 fiel der US-Dollar-Index um rund 50%.

1995 schlossen die USA, Japan und Deutschland eine neue Vereinbarung ab, die auch unter dem Namen„Reverse Plaza Accord“ bekannt ist und bei der die Ungleichgewichte des Plaza-Akkords wieder rückgängig gemacht wurden. Dieses Mal zielte man darauf ab, den Wert des Yens zu senken. Der US-Dollar-Index legte zwischen 1995 und 2002 um 50% zu.

Die jüngste Dollarkrise begann Anfang 2002, als die USA nach den Anschlägen von 9/11 und inmitten des High-Tech/Internet-Crashs und einer Wirtschaftsrezession damit anfingen, die Zinssätze drastisch zu senken. Zwischen 2002 und 2008 fiel der US-Dollar-Index um 40%.

Seit 2008 befindet sich die Welt in einer Phase, die man im Rückblick wohlmöglich als eine Ära der Währungskriege bezeichnen wird. In den letzten vier Jahren kam es beim US-Dollar-Index zu zahlreichen Aufs und Abs. Der überwiegende Teil dieser Kursschwankungen ging aber gar nicht so sehr auf irgendeine Stärke des US-Dollars zurück, sondern vielmehr auf die Schwäche anderer Währungen, namentlich die Schwäche des Yens, des Euros und des Britischen Pfunds.

Der brasilianische Finanzminister Guido Mantega war der Erste, der im September 2010 von Währungskriegen sprach. Russische und chinesische Beamte äußerten sich daraufhin ähnlich.

Der US-Dollar, die Weltreservewährung, verfügt im Grunde über keinerlei Wertdeckung. Seit die Goldkonvertierbarkeit des US-Dollars 1971 aufgehoben wurde, verfügt keine der großen (wie auch kleinen) Währungen mehr über eine Deckung. Das ist exakt die Definition von Fiatgeld. Was Geld ist, wird von der Regierung aufdiktiert. Die Geschichte hat aber gezeigt, dass letztlich alle Fiatwährungen zugrunde gehen.

Der US-Dollar ist nach wie vor einer der wichtigsten Komponenten bei den Devisenreserven der Länder, aber sein Einfluss geht zurück. 1995 machten US-Wertpapiere noch 44% aller Devisenreserven aus. Heute liegt dieser Anteil bei 34%, während er beim Euro von 0% auf 14% gestiegen ist. Über 90% des weltweiten Handels wird in den vier großen Währungen abgewickelt.

Die Chinesen stellen diese Währungs-Vorherrschaft immer stärker in Frage und versuchen einen asiatischen Währungsblock aufzubauen, mit dem Yuan in dessen Zentrum. Viele asiatische Länder haben sich bereits vom US-Dollar abgewendet und gehen in Richtung des Yuan. Das ist eine direkte Herausforderung, ja sogar eine Gefahr für die Vormachtstellung der USA mit dem US-Dollar als Weltreservewährung. Die Chinesen fordern auch eine Rückkehr zu einer Art von Goldstandard und bauen ihre Goldreserven aktiv aus.

Die großen westlichen Industrieländer und Japan versinken zurzeit in einem wirtschaftlich schwachen oder rezessionsartigen Umfeld. Und während die offizielle Statistik für die USA ein Wirtschaftswachstum ausweist, weist John Williams von Shadow Government Statistics darauf hin, dass das Gegenteil der Fall ist: Die USA befinden sich seit dem Jahr 2000 in der Rezession, die sie nur ein Mal in 2004 kurzzeitig verlassen konnten. Japan leidet bereits seit 1990 an einer ganzen Serie lang anhaltender Rezessionen. Und auch die Eurozone hat seit ein paar Jahren unter rezessionsartigen Wirtschaftsbedingungen zu leiden.

In einigen Euroländern wie Spanien und Griechenland ist die Arbeitslosigkeit mit 25% gegenwärtig ungewöhnlich hoch, und sie haben auch mit einer extrem hohen Jugendarbeitslosigkeit von über 50% zu kämpfen. Das führt wiederum zu politischer Instabilität, wie man ja jüngst bei der Wahl in Italien sehen konnte.

In Großbritannien ist es dasselbe, da dort 2008 während der Finanzkrise viele Banken in die Pleite abrutschten. Die Austeritätsmaßnahmen, die einer Reihe von Euroländern aufgezwungen wurden, erweisen sich jetzt, wo die Bevölkerung wirkungsvoll rebelliert, als Bumerang.

Und auch die USA könnten mit Austeritätsmaßnahmen in Form automatisch einsetzender Haushaltseinsparungen konfrontiert werden. Ab dem 01.03.2013 könnte es in den USA zu Einsparungen in Höhe von USD 85 Milliarden kommen, was zu einem weiteren Anstieg der Arbeitslosigkeit führen würde.

Das sollte aber noch einmal ins Verhältnis gesetzt werden: USD 85 Milliarden sind noch nicht einmal 10% des prognostizierten Haushaltsdefizits der US-Regierung in Höhe von USD 900 Milliarden. Und wenn die quantitativen Lockerungsmaßnahmen der US-Notenbank tatsächlich darauf abzielen, die Arbeitslosigkeit auf 6,5% zu senken, so wie die Fed behauptet, dann dürften diese riesigen Haushaltseinsparungen die Beschäftigungssituation nur noch schlimmer machen und nicht besser. Die offizielle US-Arbeitslosenrate (U3) liegt derzeit bei 7,9%.

Japan hat den Yen in jüngster Zeit immer aggressiver entwertet. Seit September 2012 ist der Yen um über 18% gefallen. Die japanische Regierung verheimlicht erst gar nicht, dass sie den Yen abwerten will, um ihre Wettbewerbsfähigkeit zu verbessern und die Exporte anzuheizen.

Das zwingt die Eurozone dazu, dieselben Maßnahmen einzuleiten, um ihre eigene Position zu schützen, und am Ende dürften auch die USA genötigt sein, nachzuziehen. Während des jüngsten G20-Treffens wischte EZB-Chef Mario Draghi Befürchtungen bezüglich eines Währungskriegs vom Tisch. Was sollte er auch anderes sagen! Hätte er etwas anderes gesagt, hätte dies durchaus zum Auslöser einer neuen Finanzkrise werden können.

Alle großen westlichen Wirtschaften führen zurzeit quantitative Lockerungen (QE) durch. QE dient dazu, Zeit zu gewinnen, in der Hoffnung, dass sich ihre Wirtschaften wieder verbessern. Es ist eine Form der Währungsentwertung, da dem Finanzsystem dadurch Geld hinzugefügt wird, in der Hoffnung, so die Wirtschaftsaktivität anzukurbeln.

Die quantitativen Lockerungsmaßnahmen setzten aber erst ein, nachdem die USA und speziell Japan ihre Leitzinsen auf null gesenkt hatten. Mittlerweile haben alle großen westlichen Wirtschaften negative Realzinsen, da ihre Inflationsraten über ihren Zinssätzen liegen. Das ist eine Art von Finanzrepression.

In einer überschuldeten Welt ist der Staat der einzige Sektor, der noch in der Lage ist, seine Bilanz auszuweiten. Die Unternehmen mögen vielleicht auf Milliarden US-Dollars an Geldreserven sitzen, aber in einem wirtschaftlich unsicheren Umfeld mit geringem Wachstum wird das Geld auch weiterhin an der Seitenauslinie parken und die Investmentaktivität gering sein.

Die Regierungen rasen hier aber gegen die Schuldenwand. Und daher bleibt ihnen jetzt nur noch eine Option: Sie entwerten ihre Währungen und inflationieren sich mittels der Schuldenmonetisierung aus der Krise heraus. Das sorgt dann für den geldpolitischen Abwärtswettlauf, der die Welt bereits während der Großen Depression plagte, der letzten großen Phase an Währungskriegen.

Die jetzigen Währungskriege stehen gerade erst an ihrem Anfang. Um einer Geldentwertung zu entkommen, geht das Smart Money in zunehmendem Maße in Realwerte, speziell in Gold. Gold wird seit über 3.000 Jahren als Geld verwendet. Das aktuelle Fiatgeld-Experiment ist gerade einmal 42 Jahre alt. Jetzt wankt es am Abgrund, und es könnte schon bald zum Endspiel kommen.

Quelle: Propagandafront (27.02.2013)

No comments:

Post a Comment